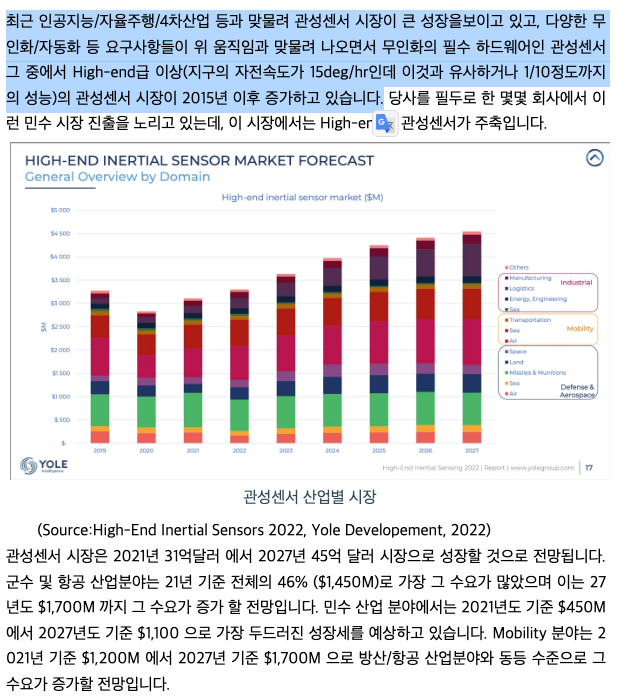

파이버프로: 뭔가.. 뭔가 일어나고 있음

1. 기업 개요

- 1997년 설립, 2022년 스펙 상장을 통해 상장(KAIST 연구실에서 나와서 시작함)

- 유성구 가정북로 26-55(장동)에 본사 및 공장을 두고 있음

2. 사업내용(분기보고서, 사업보고서)

결론적으로 얘기하면 우주, 방산, 로봇, 통신 등 핫한 것에 모두 얽힘

당사의 핵심 기술은 '편광제어기술', 해저케이블 정확성 강화 및 자이로스코프 시장 진입까지 해냄

FOG & IMU 분야의 매출 성장세가 가파름

제품 설명 내용에서 좀 눈에 들어오는 것만 따오면

'관성 측정장치', '광케이블', '양자암호통신', '데이터센터 내 통신용 트렌시버' 등

보면 통신 관련해서 광케이블, 해저케이블 다 갈아끼운다고 하는데

이게 비단 우리나라만의 일일까?

생산 능력에 대해서 보면 가동률을 열심히 올리는 중.

기계장치 투자도 지속중인 것으로 봐서 증설하고 있는 듯..

수출 내수는 3:1 비중으로 이뤄짐

민수는 단납기, 방산은 영업기밀인데

(출처: https://t.me/Brain_And_Body_Research/17561)

천궁 관련한 수주가 꾸준히 나오고 있다

미국에는 지사, 중국에는 우한에 법인을 설립해서 운영한다

제품별로 전략을 보면

방산에서 바닥 깔아주고

해외 전략적 파트너와 뭔가가 이뤄지고 있다

이 기업에 대해서 얘기하게 된 첫번째 이유가

광섬유 관성센서(FOG) & 관성측정장치(IMU)이다

여기보면 관성항법 장치가 차량, 항공기, 유도무기 등에 사용되는데

아 그래서 천궁에 들어갈 수밖에 없구나..

자동차 시장에서도 커질 거고

우주, 인공위성에서도 쓰인다고 한다

그런데 이게 진짜 중요한 게

<우리는 로켓맨>에도 이런 내용이 나온다

KSR-I과 KSR-II, KSR-III는 훗날 새로운 발사체를 개발하는 데 큰 자산으로 쓰였다. 특히 KSR-III를 개발할 때는 극저온 추진제인 액체산소와 등유를 사용하는 13t급 가압식 액체엔진을 비롯해 관성항법 장치, 추력벡터제어 시스템, 추력기 자세제어 시스템 등의 부품을 모두 국산화하는 데 성공했다. 무엇보다 우리는 KSR-III 덕분에 새로운 발사체에 도전할 자신감과 용기를 얻었다.

- <우리는 로켓맨>, 조광래, 고정환

그리고 신한투자증권에 따르면 누리호에 항법장치를 공급하기도 했다

NH투자증권 리포트 보면 거래사도 다양한 편...

그리고 쿠팡에서 재미를 보고 있는 AGV에도 들어간다

UAM에도 쓰인다는 얘기가 있는데

국토교통부 자료를 보면

당당하게 이름을 올리고 있다

분포형 광섬유센서는 항공우주부터 신재생 에너지까지 다 쓰인다고 한다

아쉽게도 파이버프로는 주요 플레이어에 이름은 없는 상태

광 송수신기도 데이터 센터에서 수요가 늘고 있다

카이스트 박사 출신들이 꾸려서 이사진이 엄청나다

그리고 사업보고서의 이사의 경영진단 및 분석 의견을 참고해보았다

주식쟁이들이 좋아하는

방산, 인공지능, 자율주행, 무인화, 자동화, 신재생 등

여기저기 안 쓰이는 데가 없다

3. 시각화 자료

분기보고서는 뽕차는 내용밖에 없으니 좀 진정하고자 버틀러를 켜보았다.

매출 그로쓰가 인상적이고, 영업적자가 나지 않아서 좋았다

FCF도 지금 마이너스긴한데 관리를 잘 하시는 듯

OPM은 3Q23기준 15.6%, 편차가 있긴한데 4분기누적 평균 기준 15.8%이다

부채비율 또한 29.5%로 안정적이다

광섬유센서가 3Q23부터 튀었는데

수주 및 분기보고서 내용에 따르면 방산의 여파로 보인다

국내 매출은 3분기가 좀 튀었는데(방산 여파 추정)

4분기 평균으로는 7:3 정도

유형자산 투자가 꾸준히 늘어나는 것도 마음에 든다

건설중인 자산이 있는데 상장하고 공장 쪽에 투자하는 것으로 추정

최근 체리형부님 쪽 스터디에서 발표가 나와서 보는중

https://youtu.be/Utt9zaoJjF4?si=_VRh-2yhHY7HYon_&t=5024

캐파도 늘리고 직원도 늘리고..

4. 결론: 뭔가 일어나고 있다

시총 1,161억, 영업이익 33억 P/O 35배 수준으로

솔직히 당장의 가치만 봐서는 비싸다

하지만

1. 방산, 우주, 로봇, 자율주행 등 전방산업의 전망이 어마무시하다는 점

2. 회사가 연구 및 투자를 통해 CAPEX를 늘려간다는 점

3. 인력 채용이 늘어난다는점

에서 성장가치는 무궁무진하다고 본다

5. 기타

인간지표로 잡플래닛 보는 걸 참 좋아하는데

2점대 기업들이 사람을 잘 갈아넣어서 3점..? 쫌 높네 싶어서 실망했다

아 열심히 하려는 사람은 확실하게 갈아넣는다고ㅋㅋㅋㅋㅋㅋ